Sering dianggap sama, padahal gaji bersih dan gaji pokok adalah dua hal yang berbeda. Perbedaan tersebut dapat dilihat dengan mengetahui cara menghitung gaji bersih yang dikurangi oleh komponen pemotongan gaji.

Gaji bersih yang disebut juga dengan take home pay merupakan gaji netto yang dibawa pulang oleh karyawan setelah dikurangi berbagai hal sesuai aturan perusahaan. Berikut penjelasan lengkap tentang penghitungan gaji bersih berdasarkan periode kerja bulanan sampai dengan harian.

Apa itu Gaji Bersih?

Gaji bersih yang diterima oleh karyawan adalah total pendapatan kotor yang dikurangi berbagai biaya seperti pajak penghasilan, dana pensiun, jaminan sosial dan kesehatan serta iuran pokok karyawan. Banyaknya tergantung dari kebijakan tiap perusahaan.

Maka dari itu, cara menghitung gaji bersih karyawan perlu memperhatikan besaran kontribusi sukarela tersebut. Namun, penambahan juga diberikan seperti pendapatan insidental yang berasal dari uang lembur atau bonus dari perusahaan.

Perhitungan gaji karyawan bagi perusahaan atau pemilik bisnis terkadang lebih rumit jika terdapat pemotongan gaji karena alasan tertentu. Anda dapat menggunakan aplikasi gaji karyawan untuk mengatur distribusi gaji dengan komponen yang kompleks.

Komponen Penghitungan Gaji Bersih

Terdapat beberapa komponen penting yang dipertimbangkan dalam cara menghitung gaji bersih yang diberikan oleh perusahaan. Komponen penghitungan upah karyawan mempunyai hubungan satu sama lain. Berikut penjelasannya:

1. Gaji Pokok

Pengertian gaji pokok yaitu upah dasar yang jumlahnya berdasarkan jabatan dalam perusahaan dan kesepakatan yang tercatat dalam kontrak kerja. Semakin berat jabatan yang dimiliki, maka jumlah gaji dasarnya semakin tinggi.

Baca Juga: 4 Tips Mengelola Gaji 3 Juta Agar Cukup untuk Sebulan2. Potongan

Cara menghitung gaji bersih dari perusahaan perlu memasukkan komponen pemotongan gaji. Bentuk potongan gaji tersebut tentu berkaitan dengan karyawan, misalnya PPh, BPJS Kesehatan, BPJS Ketenagakerjaan, tunggakan dan iuran hari tua.

3. Tunjangan

Berikutnya adalah tunjangan yang merupakan pembayaran di luar gaji dasar yang diterima secara tetap maupun tidak tetap. Contoh tunjangan tidak tetap yakni tunjangan transportasi dan makan. Sedangkan tunjangan tetap seperti tunjangan anak dan istri.

4. Uang Lembur

Selain potongan, cara menghitung gaji bersih juga berkaitan dengan penambahan yang disebut pendapatan insidental. Artinya, pendapatan tersebut diberikan kepada karyawan karena suatu alasan. Salah satu contohnya adalah uang lembur.

Baca Juga: Perhitungan Lembur Sesuai UU Cipta Kerja TerbaruUntuk mengelola benefit karyawan dengan lebih cepat dan mudah, gunakan Mekari Flex.

Bagaimana Cara Menghitung Gaji Bersih?

Mempelajari cara menghitung gaji bersih cukup penting untuk memastikan pendapatan yang didapat sesuai dengan kesepakatan dalam kontrak kerja. Berikut 7 cara penghitungan pendapatan bersih:

1. Cara Menghitung Gaji Bersih Secara Umum

Secara umum, cara menghitung gaji bersih memakai rumus sebagai berikut:

Gaji bersih = (pendapatan rutin + insidental) – (potongan gaji)

Gambaran kasusnya:

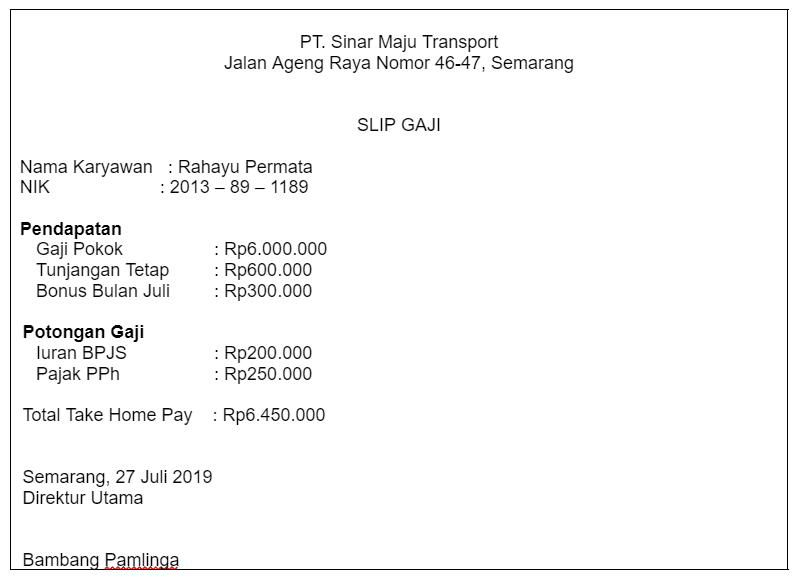

Ratna merupakan karyawan di perusahaan dengan gaji pokok sebesar Rp6.000.000 per bulan. Perusahaan memberikan tunjangan tetap sebesar Rp600.000 per bulan. Beruntung, bulan ini Ratna mendapatkan bonus sebesar Rp300.000.

Namun, Ratna harus mengeluarkan uang untuk iuran BPJS Ketenagakerjaan dan Kesehatan sebesar Rp200.000 dan PPh Rp250.000. Berapakah gaji bersih yang diperoleh Ratna bulan ini?

Penghitungannya:

Pertama, buatlah rincian pendapatan Ratna dan komponen pemotongan gajinya terlebih dahulu.

- Besar gaji pokok : Rp6.000.000

- Tunjangan tetap : Rp600.000

- Bonus bulan ini : Rp300.000

- Iuran BPJS : Rp200.000

- PPh : Rp250.000

Kemudian, masukkan angka-angka tersebut ke dalam rumus penghitungan pendapatan bersih.

Gaji bersih = (pendapatan rutin + insidental) – (potongan gaji)

(Rp6.000.000 + Rp300.000 +Rp600.000) – (Rp200.000 + Rp250.000)

Rp6.900.000 – Rp450.000

Rp6.450.000

Jadi, Ratna memperoleh gaji bersih atau take home pay sebesar Rp6.450.000 bulan ini.

Berikut contoh slip gaji bersih lengkap dengan potongannya:

2. Cara Menghitung Gaji Bersih Tanpa Potongan

Kenyataannya, tidak semua perusahaan menetapkan komponen pemotongan gaji pada setiap karyawannya. Dengan begitu, para karyawan memperoleh gaji bersih yang besarnya sama dengan gaji pokok.

Berikut cara menghitung gaji bersih yang tidak dikenai potongan sama sekali oleh pihak perusahaan.

Gambaran kasusnya:

Pak Adi bekerja di sebuah perusahaan yang memproduksi berbagai makanan ringan. Gaji pokok yang diterimanya sebesar Rp7.000.000 setiap bulan. Tidak hanya itu, perusahaan memberikan tunjangan tetap berupa biaya makan sebesar Rp500.000 dan transportasi sebesar Rp300.000.

Pada bulan ini, Pak Adi memiliki prestasi kerja yang luar biasa dan menguntungkan perusahaan sehingga mendapatkan bonus sebesar Rp5.500.000. Berapa banyak gaji bersih atau take home pay yang diterima Pak Adi?

Penghitungannya cukup dengan menjumlahkan semua penghasilan tersebut tanpa dikurangi dengan potongan apapun, yaitu:

Gaji bersih = gaji pokok + tunjangan tetap (makan dan transportasi) + pendapatan insidental (bonus prestasi kerja)

Rp7.000.000 + Rp500.000 + Rp300.000 + Rp5.500.000

Rp13.300.000

Jadi, berdasarkan penghitungan tersebut, Pak Adi menerima gaji bersih sebanyak 13,3 juta rupiah utuh karena tidak ada komponen pemotongan gaji.

Contoh slip gaji milik Pak Adi yakni:

3. Cara Menghitung Gaji Bersih Dua Lajur

Apa itu penghitungan gaji dua lajur? Sistem penghitungan dua lajur digunakan oleh perusahaan besar yang menetapkan komponen pemotongan gaji yang banyak. Dengan begitu, bagian pendapatan dan pemotongan gaji terbagi menjadi dua kolom terpisah agar lebih jelas.

Cara menghitung gaji bersih karyawan yang bekerja di perusahaan besar dengan potongan gaji yang beragam sebagai berikut.

Gambarannya adalah:

Pak Bambang sudah lama bekerja di salah satu perusahaan besar di Jakarta. Gaji pokok yang diperoleh sebanyak Rp10.500.000 per bulan. Perusahaan memberikan tunjangan bulanan tetap berupa tunjangan makan Rp350.000 dan tunjangan transportasi Rp300.000.

Setiap bulannya, Pak Bambang harus menyetorkan iuran BPJS Kesehatan, BPJS Ketenagakerjaan, pajak, dan dana pensiun. Uangnya diambil dari gaji pokok yang diterima.

Pada bulan Juli ini, Pak Bambang mendapatkan uang lembur sebanyak Rp450.000 dan bonus dari laba perusahaan yang tinggi sebanyak Rp650.000. Bagaimana menghitung pendapatan bersih Pak Bambang di bulan Juli?

Jawabannya:

Pertama, perhatikan dulu sumber pendapatan yang dimiliki Pak Bambang yakni gaji pokok dan insidental yakni uang lembur serta bonus dari perusahaan. Kedua, cermati komponen pemotongan gaji yang diberlakukan perusahaan berupa BPJS, Pajak dan dana pensiun.

Jadi, penghitungannya sebagai berikut:

Gaji bersih = (pendapatan pokok + tunjangan bulanan tetap + pendapatan insidental) – (pemotongan gaji)

(Rp10.500.000 + Rp350.000 + Rp300.000 + Rp650.000 + Rp450.000) – (Rp200.000 + Rp200.000 + Rp250.000 + Rp300.000)

Rp12.250.000 – Rp950.000

Rp11.300.000

Berdasarkan penghitungan tersebut, maka pendapatan bersih yang dibawa pulang oleh Pak Bambang di bulan Juli sebanyak 11,3 juta rupiah.

Contoh slip gajinya sebagai berikut:

4. Cara Menghitung Gaji Bersih dan PPh 21

Perlu diketahui bahwa terdapat perusahaan yang menggunakan pajak penghasilan sebagai komponen untuk memotong gaji pokok karyawan. Pajak tersebut masuk dalam kategori wajib pajak yang dibebankan pada pribadi atau perorangan sesuai UU Nomor 36 Tahun 2008, yaitu:

- Penghasilan sampai dengan 50 juta rupiah per tahun akan dikenai pajak sebesar 5%;

- Penghasilan lebih dari 50 juta rupiah hingga 250 juta rupiah per tahun akan dikenai pajak sebesar 15%;

- Total penghasilan melebihi 250 juta rupiah sampai dengan 500 juta rupiah per tahun akan dikenai pajak penghasilan sebesar 25%;

- Total penghasilan melebihi 500 juta rupiah per tahun akan dikenai pajak penghasilan sebesar 30%.

Cara menghitung gaji bersih dan pajak penghasilan berdasarkan ketentuan UU sebagai berikut:

Gambarannya, Herman sudah bekerja di PT. Andalas Putra sejak bulan Januari 2019. Herman menerima pendapatan bulanan dengan rincian di bawah ini:

- Gaji Pokok : Rp10.000.000

- Tunjangan Makan : Rp300.000

- Tunjangan Transportasi dan Komunikasi : Rp500.000

- Jaminan Kecelakaan Kerja : Rp24.000 (0,24%)

- Jaminan Kesehatan : Rp400.000 (4%)

- Jaminan Pensiun : Rp200.000 (2%)

- Jaminan Kematian : Rp30.000 (0,3%)

- Jaminan Hari Tua : Rp370.000 (3,7%)

Jadi, total penghasilan bruto yang diperoleh Herman sebanyak Rp11.824.000.

Komponen pengurangan gaji yang ditanggung oleh Herman antara lain:

- Jaminan Hari Tua : Rp200.000 (2%)

- Jaminan Pensiun : Rp100.000 (1%)

- Jabatan (5%) x Penghasilan Bruto : Rp500.000

Totalnya menjadi Rp800.000.

Sehingga, gaji bersih yang dimiliki Herman adalah Rp11.824.000 – Rp800.000 = Rp11.024.000 per bulan.

Berdasarkan nominal tersebut, maka dapat diketahui bahwa gaji bersih Herman selama 1 tahun atau 12 bulan sebanyak Rp132.228.000. Penghasilan Herman yang per bulannya melebihi 10 juta rupiah, tentu tidak dibebaskan dari wajib pajak pribadi.

Penghasilan Kena Pajak yang harus ditanggung Herman sebesar Rp54.000.000 per tahun atau Rp4.500.000 per bulan. Nominal tersebut sesuai dengan peraturan yang dikeluarkan pemerintah.

Jadi, penghasilan yang tidak dikenai pajak yang harus dibayar Herman penghitungannya menjadi:

Penghasilan bersih – Pajak

Rp132.228.000 – Rp54.000.000 = Rp78.228.000

Kemudian, penghitungan PPh 21 selama 1 tahun berdasarkan penghitungan tersebut yakni:

5% x Rp50.000.000 = Rp2.500.000

15% (Rp78.228.000 – Rp50.000.000) = Rp4.234.000

Berarti, total PPh 21 dalam setahun menjadi Rp2.500.000 + Rp4.234.000 = Rp6.734.000.

5. Cara Menghitung Gaji Bersih Bulanan Karyawan Berstatus Tidak Tetap

Tidak hanya karyawan berstatus tetap, terdapat juga penghitungan penghasilan yang diterima oleh karyawan tidak tetap setiap bulannya. Berikut cara menghitung gaji bersih untuk karyawan berstatus tidak tetap yang diterima setiap 1 bulan.

Gambarannya seperti ini, Bernad merupakan salah satu karyawan tidak tetap sebagai staf pemasaran di Perusahaan Tekstil. Penghasilan yang Bernad terima tanpa adanya potongan apapun sebesar Rp7.500.000 per bulan.

Maka, penghitungannya menjadi:

Upah dalam setahun : Rp7.500.000 x 12 = Rp90.000.000

Pajak dalam setahun : 5% x Rp2.400.000 = Rp120.000

Pajak dalam sebulan : Rp120.000 12 = Rp10.000

Jadi, penghasilan bersih yang diterima oleh Bernad per bulannya yaitu:

Gaji Pokok – Pajak Penghasilan per bulan

Rp7.500.000 – Rp10.000 = Rp7.490.000

Penghitungan gaji karyawan tidak tetap memang lebih mudah jika tidak ada potongan seperti biaya jabatan atau iuran sukarela. Apabila gaji yang diperoleh Bernad sebanyak Rp4.500.000, maka tidak akan dikenakan pajak sehingga gajinya akan utuh nominalnya.

6. Cara Menghitung Gaji Bersih Karyawan Tidak Tetap Harian

Terkadang, sebuah perusahaan memiliki kebijakan untuk membayar gaji karyawan tidak tetap yang dihitung per hari. Penghitungannya tentu berbeda dengan pendapatan bersih selama sebulan.

Cara menghitung gaji bersih harian untuk karyawan tidak tetap sebagai berikut:

Misalnya, Badrun berstatus sebagai karyawan tidak tetap di PT. Ambal Jaya yang digaji secara harian selama 26 hari. Total penghasilan yang diterima Badrun sebanyak Rp5.200.000 dalam satu bulan (26 hari kerja tersebut).

Berdasarkan hal tersebut, penghitungan gaji menggunakan 2 cara yang berbeda. Cara yang pertama, penghasilan hari 1 sampai dengan 22 dihitung tanpa memasukkan potongan PPh. Sebab, total gaji Badrun dalam 22 hari belum mencapai Rp4.500.000.

a. Cara Menghitung Gaji Bersih 22 Hari Pertama

Gaji per hari : Total gaji per bulan jumlah hari kerja = Rp5.200.000 26 = Rp200.000

Jadi, gaji Badrun selama 22 hari sebanyak : Rp200.000 x 22 hari = Rp4.400.000

Perlu diketahui bahwa pajak penghasilan (PPh) hanya diwajibkan untuk karyawan yang penghasilan per bulannya minimal Rp4.500.000. Dengan begitu, upah Badrun per hari yang diterima selama 22 hari sebanyak Rp200.000 tanpa ada potongan.

Cara penghitungan gaji harian Badrun yang kedua yakni dengan memasukkan PPh sebagai komponen pemotongan gaji. Hal tersebut diberlakukan pada hari kerja ke-23 dan seterusnya sampai hari ke-26.

Sebab, total penghasilan Badrun mulai dari hari ke-23, sudah mencapai batas minimal yang dikenai pajak.

b. Cara Menghitung Gaji Bersih Hari ke-23

Upah per hari : Rp5.200.000 26 hari kerja = Rp200.000

Total upah selama 23 hari kerja : Rp200.000 x 23 hari = Rp4.600.000

Pendapatan Tidak Kena Pajak (PTKP) menjadi:

Rp54.000.000 360 x 23 hari kerja = Rp3.450.000

Pendapatan Kena Pajak (PKP) sampai dengan hari ke-23 menjadi:

Rp4.600.000 (upah selama 23 hari) – Rp3.450.000 (PTKP) = Rp1.150.000

Pajak Penghasilan 21 (PPh 21) sebanyak:

5% x Rp1.150.000 = Rp57.500

Jadi, gaji yang diterima oleh Badrun pada hari ke-23 sebesar:

Rp200.000 – Rp57.500 = Rp142.500

c. Cara Menghitung Gaji Bersih Hari ke-24

Gaji per hari : Rp5.200.000 26 hari kerja = Rp200.000

Upah kumulatif selama 24 hari kerja : Rp200.000 x 24 hari = Rp4.800.000

Pendapatan Tidak Kena Pajak (PTKP) yaitu:

Rp54.000.000 360 x 24 = Rp3.600.000

Pendapatan Kena Pajak (PKP) sampai dengan hari ke-24 yaitu:

Rp4.800.000 (total upah selama 24 hari kerja) – Rp3.600.000 (PTKP) = Rp1.200.000

PPh 21 terutang menjadi:

5% x Rp1.200.000 = Rp60.000

Jumlah PPh 21 yang sudah dibayarkan oleh Badrun sampai dengan hari ke-23 sebanyak Rp57.500. Jadi, PPh yang harus ditanggung oleh Badrun pada hari ke-24 yaitu:

Rp60.000 – Rp57.500 = Rp2.500

Dengan begitu, gaji bersih yang diperoleh Badrun pada hari ke-24 sebanyak:

Rp200.000 (upah harian) – Rp2.500 (PPh yang belum dibayar) = Rp197.500

Cara Menghitung Gaji Bersih Hari ke-25

Upah per hari : Rp5.200.000 26 hari kerja = Rp200.000

Total upah selama 25 hari kerja : Rp200.000 x 25 hari = Rp5.000.000

Penghasilan Tidak Kena Pajak (PTKP) sebesar:

Rp54.000.000 360 x 25 hari kerja = Rp3.750.000

Penghasilan Kena Pajak (PKP) sampai dengan hari ke-25 sebesar:

Rp5.000.000 (upah kumulatif 25 hari kerja) – Rp3.750.000 (PTKP) = Rp1.250.000

PPh 21 Terutang sebesar:

5% x Rp1.250.000 = Rp62.500

PPh 21 yang sudah disetorkan oleh Badrun sampai dengan hari ke-24 sebanyak Rp60.000

Jumlah PPh 21 yang menjadi komponen pengurangan gaji pada hari ke-24 sebanyak Rp2.500. Jadi, gaji harian Badrun pada hari ke-25 sebesar:

Rp200.000 – Rp2.500 = Rp197.500

d. Cara Menghitung Gaji Bersih Hari ke-26

Gaji per hari : Rp5.200.000 26 hari kerja = Rp200.000

Upah kumulatif selama 26 hari kerja : Rp200.000 x 26 hari = Rp5.200.000

Penghasilan Tidak Kena Pajak (PTKP) Badrun yaitu:

Rp54.000.000 360 x 26 hari kerja = Rp3.900.000

Penghasilan Kena Pajak (PKP) hari ke-26 yaitu:

Rp5.200.00 (total gaji selama 26 hari kerja) – Rp3.900.000 (PTKP) = Rp1.300.000

PPh 21 Terutang Badrun adalah:

5% x Rp1.300.000 = Rp65.000

Badrun sudah membayar PPh 21 sebesar Rp62.000 sampai dengan hari ke-25. PPh 21 yang harus dibayar pada hari ke-26 sebanyak Rp2.500.

Dengan begitu, upah Badrun pada hari ke-26 yaitu:

Rp200.000 – Rp2.500 = Rp 197.500

Cara menghitung gaji bersih perlu memperhatikan komponen pengurangan gaji sesuai kebijakan perusahaan yang sudah disepakati bersama. Pengurangan tersebut biasanya berupa pajak, iuran BPJS, asuransi maupun utang yang dimiliki karyawan.

Setelah menghitung gaji bersih biasanya perusahaan akan mengeluarkan slip gaji yang berisi rincian komponen pemotongan gaji karyawan. Dengan bantuan teknologi seperti aplikasi slip gaji, karyawan akan mendapatkan slip gaji secara otomatis dan dapat mengaksesnya sendiri tanpa perlu mengirimkan email ke HR.