Mekari Insight

- Aktiva tetap adalah salah satu bagian penting bagi struktur keuangan dan operasional sebuah bisnis.

- Pencatatan dan penyusutan aktiva tetap yang akurat penting untuk mencerminkan kondisi keuangan perusahaan secara tepat.

- Pengelolaan nilai aktiva tetap dapat menjadi lebih mudah dengan bantuan software akuntansi.

Dalam dunia usaha, perusahaan tidak hanya bergantung pada modal kas, tetapi juga aset yang digunakan dalam jangka panjang untuk menunjang aktivitas operasional. Salah satu bentuknya adalah aktiva tetap. Aktiva tetap adalah bagian penting dari struktur keuangan bisnis yang mencerminkan stabilitas, komitmen investasi, dan potensi pertumbuhan jangka panjang.

Dengan mengenali jenis, karakteristik, dan perlakuan akuntansinya, Anda bisa mengelola aset ini secara strategis agar pencatatan keuangan tetap akurat dan sesuai prinsip akuntansi.

Baca Juga: Software Bisnis untuk Efisiensi Operasional Perusahaan

Apa Itu Aktiva Tetap?

Aktiva tetap adalah aset berwujud yang digunakan perusahaan dalam kegiatan operasional sehari-hari dan memiliki masa manfaat lebih dari satu tahun. Aset ini tidak dimaksudkan untuk dijual kembali, melainkan untuk menunjang aktivitas produksi, distribusi, atau layanan.

Karena nilai dan manfaatnya yang signifikan, aktiva tetap sering kali menjadi indikator penting dalam menilai kekuatan finansial dan efisiensi penggunaan aset suatu perusahaan. Contoh aktiva tetap meliputi tanah, bangunan, mesin, kendaraan, hingga peralatan kantor. Dalam praktik akuntansi, pencatatan aset melibatkan perhitungan nilai awal, penyusutan, dan nilai buku. Proses ini memengaruhi laporan keuangan sehingga membutuhkan pengelolaan yang cermat dan sesuai standar akuntansi yang berlaku.

Menurut sebuah pernyataan yang disampaikan oleh Standar Akuntansi Keuangan atau PSAK dengan Nomor 16 paragraf ke 5, disana menyebutkan bahwa Aktiva tetap adalah aktiva berwujud yang didapatkan kedalam bentuk siap pakai ataupun dibangun terlebih dulu, yang dimana kemudian ini digunakan dalam operasi sebuah perusahaan, tidak dimaksudkan untuk dijual dalam rangka melakukan kegiatan normal perusahaan dan juga memiliki masa manfaat yang lebih dari satu tahun.

Kesimpulannya, aktiva tetap adalah:

- aktiva yang berwujud

- mempunyai sebuah masa manfaat yang lebih dari satu tahun

- dipakai di dalam sebuah kegiatan operasi perusahaan

- dan juga tidak dimaksudkan untuk dijual lagi pada orang lain.

Baca Juga: Revaluasi Aset: Pengertian, Manfaat, Metode, dan Contoh KasusPengelompokan Aktiva Tetap

Dalam praktiknya, aktiva tetap tidak bersifat seragam, melainkan terdiri atas berbagai jenis. Setiap jenis aset memiliki karakteristik dan fungsi yang berbeda dalam mendukung operasional perusahaan. Oleh karena itu, penting untuk memahami bagaimana cara pengelompokan aktiva tetap, baik berdasarkan wujudnya maupun penggunaannya.

Pengelompokan ini akan membantu perusahaan mencatat, menyusutkan, dan mengelola aset secara akurat sesuai standar akuntansi yang berlaku. Dengan klasifikasi yang tepat, proses audit, pelaporan keuangan, hingga pengambilan keputusan bisnis pun menjadi lebih terstruktur dan efisien.

1. Berdasarkan Tujuan Akuntansi

- Kelompok ini yang biasanya tidak terbatas seperti sebuah tanah untuk lahan pembangunan perusahaan, peternakan, dan juga untuk lahan pertanian.

- Kelompok aktiva tetap yang biasanya terbatas dan jika sudah habis, maka masa. penggunaannya bisa diganti dengan aktiva sejenisnya, contohnya adalah mesin, bangunan, alat-alat, dan juga mebel serta banyak lainnya.

- Kelompok yang biasanya terbatas dan jika sudah habis masa penggunaannya, maka tidak akan bisa diganti dengan aktiva tetap yang sejenis, contohnya adalah pada sumber daya alam seperti hasil tambang dan juga sebagainya.

2. Berdasarkan dari Sudut Substansi

Menurut Sofyan, aktiva tetap bisa dikelompokkan ke dalam berbagai macam sudut, di antaranya adalah:

- Tangible Assets atau aktiva berwujud. Aktiva tetap ini contohnya adalah mesin, lahan, peralatan, dan juga gedung.

- Intangible Assets atau aktiva tetap yang tidak berwujud seperti hak paten, hak cipta, franchise, goodwill, copyright, dan sebagian yang masih berhubungan.

3. Berdasarkan Sudut Yang Disusutkan atau Tidak

Berikut ini adalah pengelompokan dari aktiva tetap berdasarkan sebuah sudut yang disusutkan atau tidak, diantaranya adalah seperti berikut:

- Depreciated Plant Assets. Aktiva tetap yang disusutkan adalah seperti bangunan, peralatan, mesin, inventaris, jalan, dan juga lain sebagainya.

- Undepreciated Plant Assets. Aktiva tetap yang tidak bisa disusutkan seperti halnya tanah.

Jenis Dan Contoh Aktiva Tetap

Jenis aktiva tetap terbagi menjadi dua. Kelompok pertama yaitu tangible atau berwujud dan yang kedua adalah intangible atau tidak berwujud. Berikut ini adalah penjelasan tentang jenis aset tetap.

1. Aktiva Tetap Yang Berwujud

Jenis aktiva ini mencakup dengan aset-aset yang bisa mempunyai sebuah wujud nyata dan dapat terlihat. Contoh aktiva tetap yang berwujud antara lain tanah, bangunan, mesin, pabrik, dan juga peralatan.

Aset yang berwujud ini terbagi lagi menjadi dua kelompok, yaitu aktiva yang dapat mengalami sebuah depresiasi atau penyusutan dan yang tidak dapat mengalami depresiasi.

a. Aktiva Tanah

Tanah ini mempunyai wujud dan termasuk contoh aktiva tetap yang tidak akan mengalami depresiasi. Harga dari perolehan tanah ini akan mencakup harga beli, biaya pengurusan untuk sertifikat, biaya komisi, dan juga biaya perataan tanah yang aneh.

b. Aktiva Bangunan

Bangunan atau sebuah gedung juga termasuk ke dalam kelompok aset tetap berwujud dan bisa terdepresiasi. Terdapat dua buah cara untuk perolehan gedung, yaitu dengan melalui pembangunan ataupun pembelian.

Biaya dari perolehan gedung dengan cara melakukannya pembangunan yaitu dengan biaya jasa arsitek dan juga biaya kontraktor, biaya material, biaya pekerja pembangunan, dan juga sekaligus biaya izin bangunan.

Kemudian untuk biaya dari perolehan gedung yang dibeli termasuk dengan harga membeli gedung, komisi untuk perantara, biaya pengurusan sertifikat, biaya pajak bumi dan bangunan, dan juga biaya untuk melakukan renovasi.

c. Aktiva Mesin

Seperti yang sudah kita ketahui bahwa mesin itu sebenarnya berwujud nyata dan juga bisa mengalami depresiasi. Harga dari perolehan mesin ini meliputi harga beli, biaya dari pengiriman, biaya untuk instalasi, dan juga sebuah pajak pertambahan nilai, sekaligus juga untuk biaya asuransi.

2. Aktiva Tetap Yang Tidak Berwujud

Aktiva yang tidak berwujud ini merupakan sebuah aset-aset dari perusahaan yang tidak memiliki wujud nyata dengan masa manfaat biasa yaitu lebih dari satu tahun. Hak ataupun posisi yang menguntungkan untuk sebuah perusahaan dalam mendapatkan penghasilan terlihat dari kekayaan tersebut. Misalnya saja:

a. Hak Paten

Hak paten ini merupakan sebuah hak eksklusif yang berasal dari sebuah negara kepada penemu atas temuan di dalam bidang teknologi untuk nantinya digunakan kedalam sebuah produksi ataupun juga penjualan dari suatu produk pada periode tertentu.

Dimana hak paten yang diketahui ini, aku memberikan perlindungan hukum pada pemilik hak tersebut dari kemungkinan peniruan ataupun pemalsuan produk oleh pihak lain. Hak paten ini dapat diperoleh dengan cara dibeli ataupun hasil pengembangan sendiri. Aku tidak suka untuk berbuat keributan atau yang dimaksud tetap dirumah.

b. Aktiva Goodwill

Goodwill merupakan sebuah salah selisih nilai dari biaya akuntansi ataupun pada perolehan suatu perusahaan dengan harga pasar yang wajar atau nilai dari buku perusahaan tersebut tentunya. Dimana pada goodwill hal ini menjadi satu kesatuan dengan entitas perusahaan. Sehingga tidak akan dapat diperjual-belikan meskipun secara terpisah.

Adapun juga faktor pembentuk goodwill antara lain yaitu reputasi yang baik, identitas dari sebuah, brand yang sudah terkenal, lokasi usaha yang strategis, serta kompetensi karyawan, dan juga berbagai macam teknologi yang digunakan.

c. Lisensi

Lisensi merupakan izin resmi yang diberikan kepada individu atau entitas untuk menggunakan, memproduksi, menjual, atau memiliki suatu produk atau kekayaan intelektual tertentu. Bentuk lisensi ini bisa berupa hak penggunaan merek dagang, hak cipta, hingga izin distribusi produk ke luar negeri.

Untuk mendapatkan lisensi, pelaku usaha dapat mengajukannya secara formal kepada instansi berwenang, baik secara gratis maupun berbayar. Proses ini penting untuk memastikan kegiatan usaha berjalan legal dan terlindungi secara hukum.

d. Hak Cipta

Hak cipta adalah hak atas sebuah karya intelektual di bidang ilmu pengetahuan, seni, dan juga sastra yang cukup khas dan diberikan berdasarkan sebuah ide, metode, prosedur, ataupun sebuah konsep yang sudah terwujud. Misalnya saja untuk hak cipta atas program komputer, peta, buku, dan juga di bidang fotografi.

Karakteristik Aktiva Tetap

Sebagai salah satu aset atau juga kekayaan yang dimiliki oleh sebuah perusahaan, tetapi aktiva tetap pastinya akan mempunyai sebuah karakteristik yang membedakannya dengan jenis aktiva lainnya.

Menurut sebuah pendapat di dalam Teori Akuntansi, karakteristik aset tetap ini adalah yaitu sebagai berikut:

- Aktiva tetap ini didapatkan untuk kemudian digunakan di dalam operasi dan juga tidak untuk dijual kembali.

- Aktiva tetap akan mempunyai sifat jangka panjang dan ini umumnya juga mengalami penyusutan.

- Aktiva tetap apabila memiliki sebuah substansi fisik.

Perolehan Aktiva dan Cara Pencatatannya

Di bawah ini adalah beberapa cara penjelasan tentang bagaimana cara untuk mendapatkan aktiva tetap atau bisa disebut aset tetap:

1. Melakukan Pembelian Tunai

Aktiva tetap dari sebuah pembelian tunai akan dicatat ke dalam sebuah pembukuan dengan sebuah jumlah sebesar uang yang dikeluarkan. Jumlah uang yang akan dikeluarkan untuk bisa mendapatkan sebuah aset termasuk dengan harga yang tercantum di faktur dan juga semua hal seperti biaya yang dikeluarkan supaya aset tetap itu akan tetap siap untuk digunakan.

Jika di dalam sebuah pembelian terdapat beberapa potongan tunai, maka potongan dari aset tersebut adalah karena sebuah pengurangan terhadap harga dari faktur, tidak memandang apakah potongan tersebut akan diperoleh ataupun tidak.

Jika di dalam sebuah pembelian ini terdapat lebih dari satu jenis aset, maka harga yang perolehan juga harus dialokasikan kepada masing-masing produk. Misalnya saja, pada saat dalam pembelian gedung dan juga tanahnya, maka dengan harga perolehan dialokasikan untuk sebuah gedung dan juga tanah.

Dasar dari alokasi yang dipakai tersebut sebisa mungkin akan dilakukan dengan harga dari pasar masing-masing aktiva. Harga pasar Aktiva tetap adalah dalam hal pembelian tanah ataupun gedung, maka harus dicari sebuah harga pasar tanah dan juga sebuah harga pasar gedung. Dimana pada masing-masing harga pasar tersebut, nantinya akan dibandingkan dan menjadi sebuah dasar dari alokasi harga perolehan.

2. Melakukan Pembelian Angsuran

Jika aktiva tetap didapatkan dari sebuah pembelian angsuran. Maka di dalam harga perolehannya tersebut tidak boleh termasuk bunga. Bunga yang diberikan ini selama angsuran, baik itu jelas dinyatakan ataupun bahkan tidak dinyatakan sendiri. Hal ini juga harus dikeluarkan dari harga perolehan dan juga kemudian akan dibebankan sebagai sebuah biaya bunga.

Cara pencatatannya yaitu untuk pembayaran setiap tahun yang dibuat jurnal dengan mengurangi hutang sebesar pokok pinjaman yang juga dilunasi dan kemudian mendebet biaya bunga untuk tahun yang bersangkutan serta dengan kredit kas sebesar angsuran pada setiap orang.

3. Ditukar dengan beberapa Surat-surat Berharga

Aktiva tetap ini adalah sesuatu yang bisa didapatkan dengan sebuah cara ditukar dengan obligasi ataupun saham dari sebuah perusahaan. Hal ini kemudian akan dicatat ke dalam buku besar sebesar sebuah harga pasar saham ataupun harga obligasi yang dipakai sebagian besar penukar. Jika harga di daerah pasar saham ataupun obligasi ini tidak diketahui, maka harga dari perolehan hasilnya ini akan berdasarkan harga pasar aktiva tersebut.

Apabila harga dari pasar surat berharga dan juga aktiva tetap yang ditukar ini tidak diketahui, maka di dalam kondisi tersebut nilai dari pertukaran akan ditentukan oleh sebuah keputusan pimpinan perusahaan tersebut. Nilai dari pertukaran ini juga sebagai salah satu dasar dari pencatatan harga yang merupakan perolehan aktiva tetap dan juga nilai-nilai berharga yang sudah dikeluarkan.

Pertukaran dari aktiva tetap dengan obligasi ataupun dengan menggunakan sebuah saham perusahaan akan dicatat ke dalam sebuah rekening Modal Saham ataupun Utang Obligasi dari sejumlah nilai nominalnya. Selisih nilai ini tidak akan pertukaran dengan nilai nominal dicatat ke dalam rekening Disagio atau Agio.

Jika di dalam pertukaran ini aktiva tetap dengan perusahaan ini akan menambahkan uang muka. Maka jika harga dari perolehan mesin adalah jumlah dari uang untuk dibayarkan atau bahkan ditambah dengan harga pasar tersebut melalui surat berharga yang dijadikan penukar baik yang sudah profesional ataupun beli.

4. Ditukar dengan Aktiva Tetap yang Lain

Banyak pembelian aktiva tetap yang dilakukan dengan cara ditukar atau mungkin tukar tambah. Dimana aset tetap lama digunakan untuk membayar aktiva yang baru, bahkan baik itu seluruhnya atau hanya sebagian dimana kekurangannya itu akan dibayar secara tunai.

Kondisi seperti inilah yang membuat prinsip harga aktiva tetap tentang perolehan harus tetap digunakan, yakni aktiva atau aset tetap baru dikapitalisasikan dengan sebuah jumlah sebesar harga aktiva tetap yang lama kemudian ditambah lagi dengan uang tunai yang akan dibayarkan atau dikapitalisasikan, dimana ini akan senilai harga pasar aset tetap baru yang akan diterima.

5. Didapatkan dari Hadiah atau bahkan Donasi

Aktiva atau aset tetap yang didapatkan dari hadiah ataupun acara donasi pencatatannya akan dapat dilakukan menyimpang dari sebuah prinsip harga perolehan. Untuk kita bisa menerima hadiah tersebut, maka seringkali dengan hal itu juga kita akan mengeksekusi biaya, tetapi sayangnya pada biaya-biaya tersebut jauh lebih kecil jika dibandingkan dengan nilai dari aset tetap yang diterima.

Jika aset tetap ini akan dicatat senilai dengan biaya yang sudah dikeluarkan, maka hal tersebut akan bisa menyebabkan jumlah dari aset tetap dan juga modal terlalu kecil untuk serta beban depresiasi menjadi semakin kecil. Hal ini juga cukup mengingatkan cara mengatasinya, aset tetap yang diterima sebagai sebuah hadiah dicatat senilai harga pasarnya. Depresiasi atau sebuah penyusutan aset tetap yang diterima dari hadiah tersebut akan langsung dihitung dengan cara yang sama dengan lainnya.

6. Aktiva Tetap yang Dibuat Sendiri

Dengan berbagai pertimbangan, perusahaan dapat memperoleh aktiva tetap melalui proses pembuatan atau pembangunan sendiri, bukan melalui pembelian dari pihak lain. Contoh aktiva tetap buatan sendiri meliputi pembangunan gedung kantor, pabrik, atau pembuatan mesin produksi secara internal.

Dalam hal ini, seluruh biaya yang keluar selama proses pembuatan —seperti biaya bahan baku, upah tenaga kerja langsung, biaya overhead pabrik, serta bunga pinjaman yang terkait langsung dengan pembangunan— akan terkapitalisasi sebagai harga perolehan aktiva tetap.

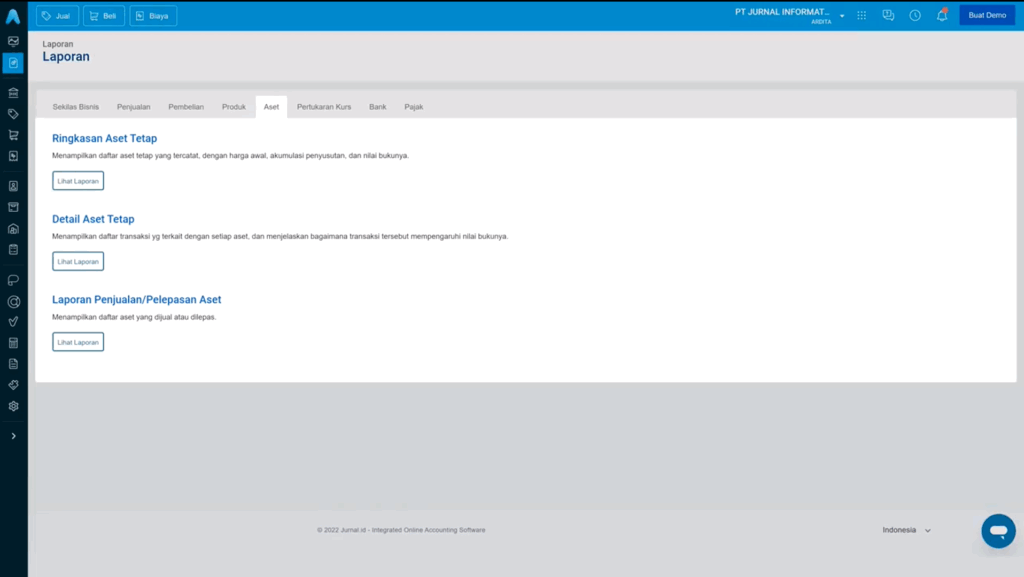

Mengelola Aktiva Tetap Lebih Mudah dengan Software Akuntansi

Pengelolaan aktiva tetap sering kali menjadi tantangan bagi bisnis, terutama dalam hal pencatatan penyusutan, pelacakan aset, dan pelaporan keuangan yang akurat.

Anda dapat lebih mudah menghadapi tantangan tersebut dengan software akuntansi.

Dengan sistem yang terintegrasi, perusahaan dapat meminimalkan risiko human error dan ketidaksesuaian data.

Salah satu solusi yang terbaik untuk mempermudah pengelolaan aktiva tetap tersebut adalah Mekari Jurnal.

Dengan Mekari Jurnal, dapat memantau siklus hidup aset tetap secara otomatis.

Mulai dari pencatatan awal, perhitungan penyusutan, hingga pelaporan keuangan—all-in-one dalam satu dashboard yang efisien dan akurat.

Solusi ini tidak hanya menghemat waktu, tetapi juga meminimalkan risiko kesalahan pencatatan.

Tak hanya itu, Mekari Jurnal juga menawarkan sistem terintegrasi yang dapat menjadi solusi bagi tim finance Anda secara keseluruhan.