Dalam dunia akuntansi, neraca saldo sangat penting untuk memastikan kesesuaian antara akun kredit dengan akun debit.

Pada dasarnya, neraca saldo ini bukan merupakan laporan keuangan, melainkan informasi yang dibutuhkan untuk menyusun tiga laporan keuangan utama.

Di antara laporan neraca, laporan laba rugi, serta laporan arus kas.

Selain untuk menyusun tiga laporan keuangan utama, neraca saldo juga dapat memberikan dampak bagi bisnis untuk mengambil keputusan yang lebih tepat, memberikan transparansi dan kepercayaan bagi investor dan stakeholder, mendeteksi masalah keuangan lebih dini, dan lainnya.

Jadi, apa yang sebenarnya dimaksud dengan neraca saldo? Simak pengertian, tujuan, jenis, dan cara menyusunnya dalam artikel berikut ini!

Apa Itu Neraca Saldo?

Neraca saldo adalah laporan yang berisi rangkuman seluruh akun dan saldo akhir dari semua buku besar. Laporan ini disusun untuk memastikan bahwa total saldo debit dan kredit seimbang, untuk memastikan pencatatan transaksi telah dilakukan dengan akurat.

Umumnya, neraca saldo disiapkan dengan maksud untuk memverifikasi keakuratan aritmatika posting buku besar.

Trial balance atau neraca saldo menjadi sumber utama untuk menyiapkan berbagai laporan keuangan seperti laporan cash flow, loss and profit, dan neraca.

Dalam istilah awam, neraca saldo adalah struktur dasar di balik persiapan akun akhir dari tiga laporan keuangan utama dalam perusahaan.

Ini adalah langkah ketiga dalam roadmap akuntansi keuangan untuk menyiapkan akun akhir setelah entri jurnal diikuti dengan klasifikasi dan pengelompokan transaksi ke buku besar.

Buku besar ini, merupakan buku utama yang berisi semua set akun yang nantinya diakumulasikan di satu tempat untuk membentuk neraca saldo.

Baca Juga: Pebisnis Wajib Tahu! Ini 7 Perbedaan Akuntansi Manajemen dan Akuntansi Keuangan

Tujuan Penyusunan Neraca Saldo

Tujuan utama penyusunan neraca saldo adalah untuk memastikan bahwa total saldo debit sama dengan total saldo kredit, yang menandakan bahwa pencatatan transaksi telah dilakukan dengan benar dan seimbang

Sederhananya, neraca saldo adalah pernyataan yang disiapkan untuk memastikan bahwa posting jurnal dan buku besar dilakukan dengan benar. Dengan begitu, saldo akhir dapat dipertimbangkan untuk menyiapkan akun akhir dan laporan keuangan lainnya.

Berikut ini adalah beberapa tujuan penting dari trial balance:

1. Untuk Memastikan Akurasi Aritmatika Akun Buku Besar

Sebagai rangkuman dari seluruh saldo penutup akun buku besar, trial balance dapat membantu Anda dalam memastikan keakuratan antara jurnal dan buku besar dalam aplikasi pembukuan online.

Trial balance dapat dikatakan akurat hanya apabila total saldo debit sama dengan total saldo kredit.

2. Membantu Meminimalisir Terjadinya Error

Dengan trial balance, Anda bisa tahu jika terdapat perbedaan antara sisi kredit dan sisi debit.

Apabila terjadi perbedaan, maka itu menandakan bahwa pembukuan jurnal atau buku besar tidak dilakukan secara efisien.

Ini jelas menyiratkan bahwa ada kesalahan dan Anda bisa sesegera mungkin untuk menemukan dan memperbaikinya.

Kesalahan mungkin terjadi pada salah satu tahap akuntansi, seperti kesalahan posting entri jurnal ke akun buku besar, kesalahan perhitungan, atau yang lainnya.

3. Membantu Menyiapkan Laporan Keuangan

Trial balance itu ibarat jembatan antara catatan akuntansi dan laporan keuangan.

Trial balance akan lebih memudahkan Anda dalam mempersiapkan semua laporan keuangan utama pada software laporan keuangan.

Neraca ini berisi daftar seluruh akun yang digunakan perusahaan dengan saldo di kolom debit dan kredit.

4. Identifikasi Kebutuhan Penyesuaian

Melalui neraca saldo, akuntan dapat mengidentifikasi akun-akun yang memerlukan penyesuaian sebelum penyusunan laporan keuangan, seperti beban yang masih harus dibayar atau pendapatan yang belum diterima.

Dampak Penyusunan Neraca Saldo untuk Bisnis

Dengan adanya neraca saldo, pemilik bisnis juga dapat merasakan manfaat yang berdampak bagi bisnis yaitu:

- Pengambilan Keputusan yang Tepat: Neraca saldo menyediakan gambaran akurat tentang posisi keuangan perusahaan, membantu manajemen dalam membuat keputusan strategis seperti investasi, ekspansi, atau pengendalian biaya.

- Meningkatkan Kepercayaan Stakeholder dan Investor: Laporan keuangan yang disusun berdasarkan neraca saldo yang akurat meningkatkan transparansi dan kepercayaan investor, kreditur, serta pihak lain terhadap kesehatan finansial perusahaan.

- Deteksi Dini Masalah Keuangan: Neraca saldo memungkinkan identifikasi dini terhadap ketidakseimbangan atau anomali dalam akun, sehingga perusahaan dapat segera mengambil tindakan korektif sebelum masalah menjadi lebih serius

- Membantu Prediksi dan Evaluasi Kinerja Operasional: Melalui neraca saldo, perusahaan dapat memantau kinerja operasionalnya, mengevaluasi akun-akun yang menunjukkan anomali, dan mengidentifikasi tren atau pola yang dapat membantu perencanaan keuangan masa depan.

Jenis-Jenis Neraca Saldo

Terdapat tiga jenis trial balance, yakni neraca saldo sebelum penyesuaian, neraca saldo setelah penyesuaian, dan neraca saldo setelah penutupan.

Untuk lebih jelasnya, coba pahami uraian berikut ini:

1. Neraca Saldo Sebelum Penyesuaian (unadjusted trial balance)

Neraca saldo sebelum penyesuaian adalah neraca yang disusun setelah semua transaksi dicatat dan diposting ke dalam buku besar.

Tujuan dari unadjusted trial balance ini adalah untuk memeriksa apakah terdapat kesalahan dalam pencatatan total saldo debit atau kredit di buku besar.

Sebagai contoh, jika Anda tahu bahwa sisa saldo dalam asuransi prabayar seharusnya Rp. 9.000.000, maka Anda dapat memeriksa neraca ini untuk memastikan hal tersebut.

2. Neraca Saldo Setelah Penyesuaian

Jenis trial balance selanjutnya adalah neraca saldo setelah penyesuaian. Neraca ini diselesaikan setelah entri penyesuaian dikerjakan.

Adjusted trial balance memiliki saldo akhir di semua akun dan digunakan untuk menyiapkan laporan keuangan.

3. Neraca Saldo Setelah Penutupan (After Posting Trial Balance)

Yang terakhir ada after posting trial balance yang menunjukkan saldo setelah jurnal penutup selesai dikerjakan.

Ini adalah saldo percobaan awal Anda untuk tahun atau periode akuntansi berikutnya.

Metode Penyusunan Neraca Saldo

Secara garis besar, terdapat dua metode yang digunakan dalam penyusunan trial balance. Di antaranya yaitu:

1. Metode Saldo

Dalam metode ini, yang merupakan saldo adalah jumlah bersih dari buku besar yang ditampilkan dalam neraca percobaan. Bisa berupa saldo debit ataupun kredit.

Dengan menggunakan metode saldo, penyusunan trial balance dapat disiapkan hanya setelah semua akun seimbang.

Ini adalah salah satu metode yang akurat untuk persiapan akun akhir.

2. Metode Total

Anda juga bisa memakai metode total untuk menyusun neraca saldo. Dalam metode ini, total setiap sisi akun (debit dan kredit) akan diposting di trial balance.

Metode ini memberikan akurasi matematika yang lebih tinggi.

Namun, penyusunan akun akhir menggunakan metode ini relatif sulit karena ruang lingkup duplikasi yang dapat menimbulkan kesalahan.

Langkah-Langkah Penyusunan Neraca Saldo

Untuk pembahasan selanjutnya, mari pahami bagaimana cara menyiapkan atau menyusun trial balance. Berikut langkah-langkahnya:

1. Hitung Saldo Setiap Akun Buku Besar

Transaksi bisnis pertama kali dicatat dalam bentuk entri jurnal mengikuti prinsip dasar akuntansi.

Entri jurnal ini kemudian masuk ke akun buku besar yang terlibat dalam berbagai transaksi bisnis.

Misalnya, sebuah perusahaan ritel memiliki transaksi tunai yang dicatat dan akun kas ditutup dengan sisa saldo debet Rp. 10.000.000 pada tanggal 1 Mei 2018.

Maka dari itu, pastikan saldo akun buku besar lainnya sama dengan sisa saldo debit atau kredit.

2. Catat Saldo Debit atau Kredit di Neraca Saldo

Langkah selanjutnya, catat sisa saldo debit atau kredit pada berbagai akun buku besar sebagaimana dipastikan di atas kemudian dicatat dalam trial balance.

Saldo masing-masing akun buku besar dicatat dalam kolom debit atau kredit sesuai dengan keadaannya.

Misalnya sisa saldo kas debit pada tanggal 1 Mei 2018 dicatat pada kolom debit trial balance, begitu juga dengan saldo kredit.

Demikian pula, sisa saldo debit atau kredit dari semua akun buku besar dicatat masing-masing dalam kolom debit atau kredit pada trial balance.

3. Hitung Total Kolom Debit

Langkah berikutnya adalah menghitung dan mencatat semua saldo debit dari berbagai akun buku besar yang dimasukkan ke dalam kolom debit di trial balance.

Misalnya, Anda hitung terlebih dahulu seluruh saldo debit penutup dari berbagai akun buku besar. Akun-akun ini mencakup kas atau uang tunai, stok, furniture, dan lain-lain.

Kemudian, catat totalnya dan masukkan ke kolom debit yang ada di trial balance.

5. Hitung Total Kolom Kredit

Sebagaimana Anda menghitung total kolom debit, lakukan hal yang sama pada kolom kredit neraca saldo Anda.

Pastikan total kolomnya sesuai dengan jumlah kolom saldo kredit penutup yang ada di buku besar.

Yang termasuk akun kredit di antaranya adalah akun modal atau aset, akun bunga, akun piutang, dan lain sebagainya.

5. Periksa Apakah Total Saldo Debit Sama dengan Saldo Kredit

Terakhir, Anda perlu memeriksa apakah total kolom debit cocok dengan total kolom kredit.

Seperti yang Anda ketahui dalam pembahasan sebelumnya bahwa trial balance disiapkan untuk memeriksa keakuratan saldo debet dan kredit dari berbagai akun buku besar.

Maka dari itulah, kolom debit dan kredit dari neraca saldo harus sesuai.

Jika terjadi ketidakcocokan, berarti itu merupakan indikasi bahwa ada beberapa kesalahan yang dibuat saat mencatat transaksi dalam buku besar.

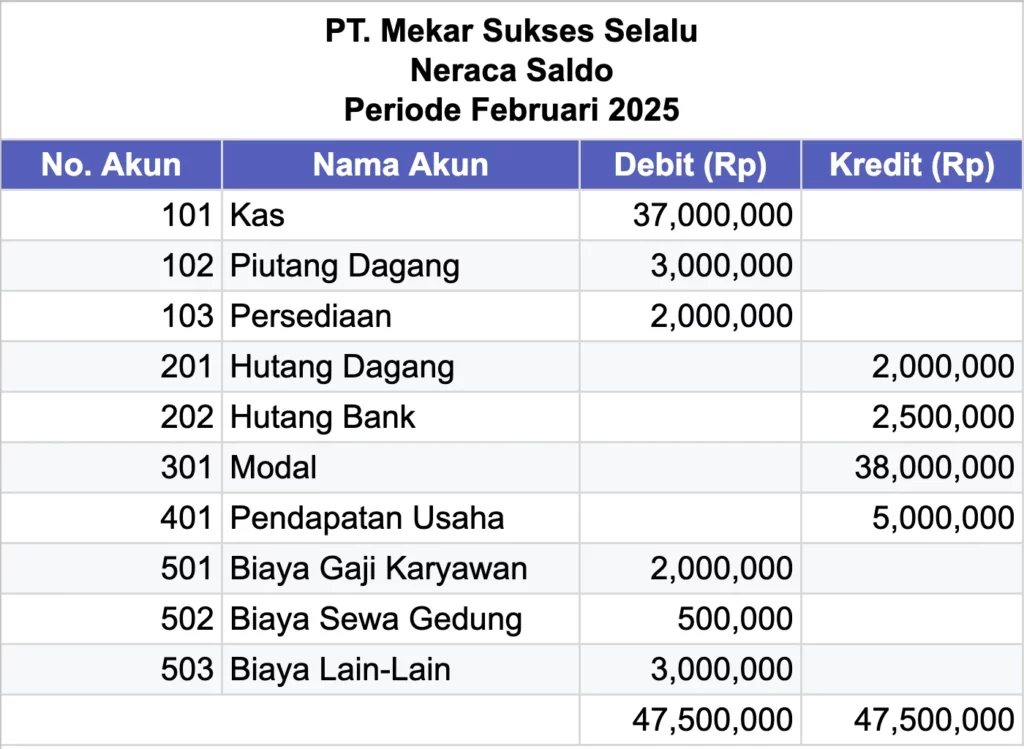

Contoh Neraca Saldo Beserta Template

Berikut adalah contoh neraca saldo sederhana yang bisa dijadikan contoh dalam proses penyusunan. Anda bisa mendownload dan membuat salinannya melalui dokumen di bawah ini

Anda dapat mengunduh template neraca saldo di atas melalui link di bawah ini

Rekomendasi Cara Menyusun Neraca Saldo Lebih Mudah & Efisien

Pastikan bahwa seluruh proses pencatatan mengikuti prinsip akuntansi yaitu semua aset, beban dan piutang harus memiliki saldo debit.

Begitu pula dengan semua liabilitas, pendapatan dan hutang harus memiliki saldo kredit.

Gunakan Mekari Jurnal, software akuntansi online yang memudahkan pencatatan transaksi dengan cepat. Setiap akun akan otomatis tercatat dalam laporan yang akurat, membantu bisnis Anda mendeteksi kesalahan pencatatan.

Dilengkapi dengan integrasi ke seluruh ekosistem software di Mekari, seperti Mekari Expense yang mengelola seluruh pengeluaran bisnis, membuat pencatatan transaksi jadi lebih efisien.

Optimalkan pembukuan dan siklus akuntansi Anda, termasuk neraca saldo, dengan Mekari Jurnal!