Mekari Insight

- Account receivable adalah aset penting yang mencerminkan hak perusahaan atas pembayaran dari pelanggan, dan perlu dikelola dengan rapi.

- Pengelolaan AR yang baik mencakup penetapan prosedur penagihan, pemantauan laporan piutang, serta komunikasi efektif dengan pelanggan.

- Mekari Expense, expense management yang terintegrasi dengan software akuntansi Mekari Jurnal, membantu perusahaan mengelola account receivable dan payable lebih efisien melalui pencatatan otomatis, monitoring real-time, dan sinkronisasi akuntansi.

Sebagai akuntan, Anda pasti pernah mencatat transaksi penjualan yang dibayar tunai. Ada kalanya produk atau jasa sudah diberikan, namun pembayaran baru diterima kemudian.

Kondisi ini dikenal dengan istilah account receivable (AR), yang dalam laporan keuangan tercatat sebagai aset lancar.

Artikel ini akan memandu Anda memahami account receivable, mulai dari cara mengelolanya dengan baik hingga rekomendasi solusi yang bisa membantu proses pencatatannya.

Apa itu Account Receivable?

Account receivable atau piutang usaha adalah jumlah uang yang berhak diterima perusahaan dari pelanggan yang membeli barang atau jasa secara kredit. Ini termasuk aset penting karena mencerminkan pemasukan yang akan datang dan perlu dikelola agar arus kas tetap lancar.

Dalam praktiknya, account receivable biasanya muncul ketika perusahaan mengirimkan produk atau layanan lebih dulu, lalu menagih pembayaran di kemudian hari sesuai tenggat yang telah disepakati.

Transaksi ini mencakup nilai piutang, tanggal jatuh tempo, dan kadang juga bunga atau denda bila terjadi keterlambatan pembayaran.

Ciri utama account receivable:

- Nilai jatuh tempo: Berisi total tagihan, bisa termasuk bunga jika ada keterlambatan. Nilai ini harus dibayar penuh oleh pelanggan sesuai ketentuan.

- Tanggal jatuh tempo: Menandai batas akhir pembayaran. Bila lewat dari tanggal ini, perusahaan bisa mengenakan denda.

- Umur jatuh tempo: Menunjukkan lamanya piutang belum dibayar. Bisa dihitung harian (misal: 30 hari sejak faktur) atau bulanan (misal: jatuh tempo tiap tanggal 10).

Dua jenis account receivable yang umum ditemui:

- Trade receivables (piutang usaha): Berasal dari transaksi dengan pelanggan atau mitra bisnis. Perusahaan bisa menggunakan piutang ini sebagai jaminan pinjaman atau menjualnya untuk mempercepat arus kas.

- Non-trade receivables (piutang non-usaha): Timbul dari transaksi non-komersial, seperti pinjaman karyawan. Jenis ini tidak bisa digunakan sebagai jaminan dan biasanya bernilai lebih kecil.

Contoh Account Receivable Perusahaan

Untuk memberikan gambaran nyata tentang cara kerja account receivable, mari simak contoh berikut:

PT. Surya Karya Mandiri, sebuah perusahaan distributor bahan bangunan, menjual cat dinding dalam jumlah besar kepada Toko Warna Abadi senilai Rp 18.000.000.

Transaksi dilakukan secara kredit 30 hari, artinya pembayaran baru akan diterima satu bulan setelah pengiriman.

Karena pembayaran belum diterima saat transaksi, PT. Surya Karya Mandiri mencatat piutang sebesar Rp 18.000.000 di laporan keuangannya.

Pencatatan saat transaksi terjadi:

| Debit | Kredit | |

|---|---|---|

| Account Receivable | Rp 18.000.000 | |

| Penjualan | Rp 18.000.000 |

Transaksi tercatat sebagai piutang karena pembayaran belum diterima.

Pencatatan saat pembayaran diterima (jatuh tempo):

| Debit | Kredit | |

|---|---|---|

| Kas | Rp 18.000.000 | |

| Account Receivable | Rp 18.000.000 |

Transaksi tercatat sebagai piutang karena pembayaran belum diterima.

Perbedaan Account Receivable dan Account Payable

Account receivable dan account payable sering kali terlihat mirip karena sama-sama berkaitan dengan transaksi kredit. Namun, keduanya memiliki posisi dan fungsi yang saling berlawanan.

Account receivable mewakili uang yang akan diterima perusahaan dari pelanggan, sedangkan account payable mencerminkan kewajiban perusahaan untuk membayar kepada pemasok atau pihak ketiga lainnya.

Berikut tabel ringkasan perbedaannya:

| Aspek | Account Receivable (Piutang Usaha) | Account Payable (Utang Usaha) |

|---|---|---|

| Posisi dalam laporan keuangan | Aset lancar | Kewajiban lancar |

| Peran perusahaan | Sebagai penjual / pihak yang menagih | Sebagai pembeli / pihak yang membayar |

| Sumber transaksi | Penjualan barang/jasa secara kredit | Pembelian barang/jasa secara kredit |

| Tujuan pencatatan | Mengontrol piutang dari pelanggan | Mengontrol utang kepada pemasok |

| Dampak terhadap arus kas | Berpotensi menambah pemasukan di masa depan | Berpotensi mengurangi kas di masa depan |

| Contoh | Menjual produk ke pelanggan dengan pembayaran 30 hari | Membeli bahan baku dari vendor dengan tempo 14 hari |

Ringkasnya, piutang adalah uang yang ditagih, sedangkan utang adalah uang yang harus dibayar—dan keduanya penting untuk menjaga keseimbangan arus kas bisnis.

Oleh karena itu, penting bagi perusahaan untuk memiliki strategi pengelolaan account payable dan account receivable secara efisien.

Baca Juga: Account Payable Turnover: Definisi, Rumus, Cara HitungCara mengelola dan menagih Account Receivable

Agar arus kas perusahaan tetap sehat, pengelolaan dan penagihan account receivable tidak boleh dilakukan sembarangan. Proses ini butuh strategi yang konsisten, SDM yang terlatih, serta sistem pencatatan yang terintegrasi.

Berikut beberapa langkah efektif yang bisa diterapkan perusahaan:

1. Tetapkan prosedur penagihan yang jelas

Buat standar internal, misalnya:

- Waktu mulai menagih setelah jatuh tempo

- Format email atau skrip telepon untuk follow-up

- Alur komunikasi bila pelanggan menunda pembayaran

Dengan prosedur yang konsisten, proses penagihan berjalan profesional dan mudah diikuti oleh tim.

2. Latih staf bagian penagihan

Tim keuangan perlu memahami cara menghadapi pelanggan dengan berbagai karakter. Mereka harus tetap sopan namun tegas, serta tahu kapan harus melakukan pengingat kedua atau eskalasi.

3. Pantau laporan piutang secara rutin

Gunakan laporan aging receivable untuk melihat piutang mana yang mendekati jatuh tempo, sudah lewat, atau berpotensi macet. Dengan pemantauan ini, perusahaan bisa mengambil langkah lebih cepat sebelum arus kas terganggu.

4. Evaluasi deadline bila diperlukan

Dalam kondisi tertentu, fleksibilitas bisa membantu menjaga hubungan bisnis jangka panjang. Namun, perubahan jatuh tempo tetap harus dicatat secara resmi agar tidak menimbulkan kebingungan di kemudian hari.

5. Pertimbangkan jasa pihak ketiga

Jika piutang terlalu lama tidak tertagih, perusahaan bisa melibatkan jasa penagihan profesional. Ini membantu mengurangi risiko kerugian tanpa membebani tim internal.

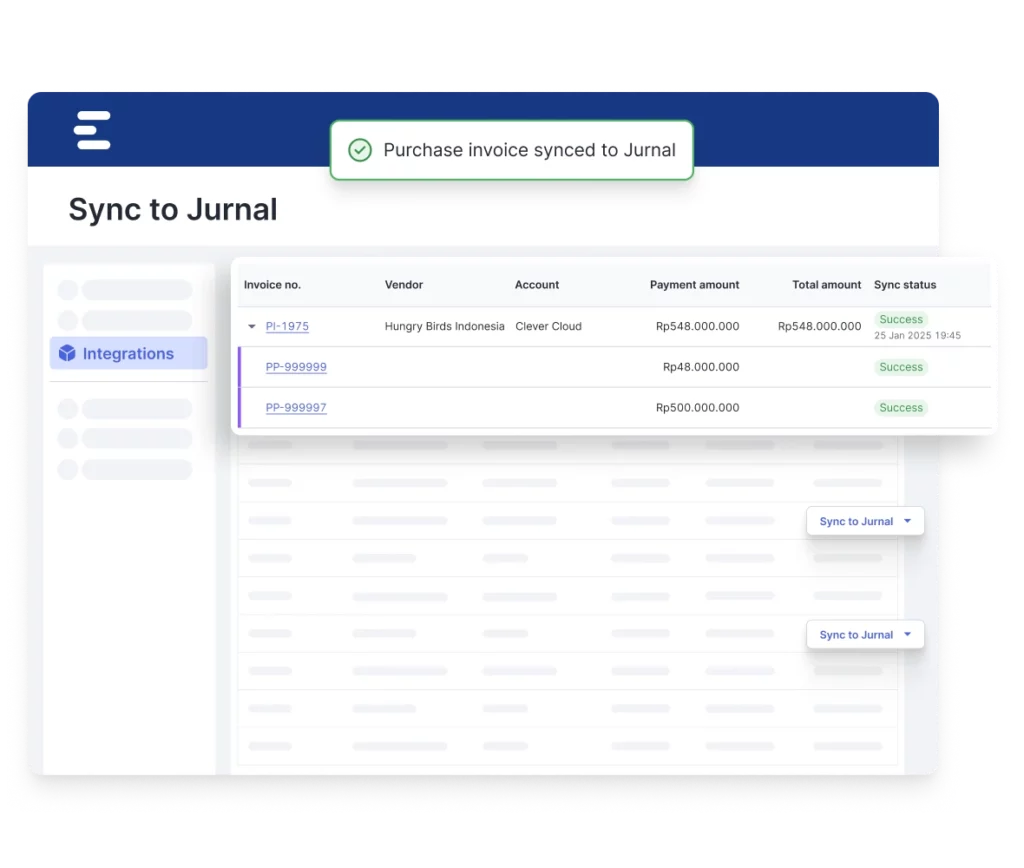

6. Gunakan software expense management yang terintegrasi

Alih-alih mencatat piutang secara manual, manfaatkan software expense management yang sudah terhubung dengan sistem akuntansi. Keuntungannya antara lain:

- Otomatisasi pencatatan invoice masuk dan keluar

- Pengajuan pembayaran bisa disetujui atau ditolak sesuai kebijakan perusahaan dengan proses yang fleksibel

- Data vendor dan pelanggan tersimpan rapi sehingga memudahkan penagihan maupun pembayaran

- Semua transaksi piutang dan utang otomatis tersinkron dengan sistem akuntansi perusahaan

- Status setiap piutang dan utang dapat dipantau dengan jelas untuk memastikan arus kas terkendali

Dengan integrasi ini, perusahaan bisa menagih lebih efisien, meminimalisir human error, dan menjaga arus kas tetap stabil.

Integrasi Account Receivable dan Account Payable

Mengelola piutang (account receivable) dan utang (account payable) secara bersamaan bisa menjadi tantangan besar bila masih dilakukan manual.

Integrasi keduanya sangat penting agar perusahaan memiliki pencatatan yang rapi, transparan, dan saling terhubung untuk menjaga arus kas tetap sehat.

Solusi yang dapat dipilih adalah berinvestasi pada software expense management yang terhubung langsung dengan sistem akuntansi. Dengan begitu, perusahaan dapat mencatat, memantau, hingga merekonsiliasi piutang dan utang secara otomatis tanpa risiko human error.

Mekari Expense sebagai software Account Payable dapat menjadi pilihan terbaik untuk kebutuhan ini, dengan tambahan integrasi Account Receivable dan Account Payable untuk pencatatan keuangan yang lebih efisien.

Yuk, coba gratis Mekari Expense sekarang.